A partir des diverses options proposées par les philosophes, divers économistes ont proposé des schémas de financement. Vous trouverez ci-dessous les principales propositions que l’on peut énumérer.

Nota : Le Mouvement Français ne se positionne pas quant à ce que serait la meilleure proposition de financement parmi celles existantes

Cette proposition s’appuie sur le travail de Marc de Basquiat dont on peut trouver un résumé de la thèse en cliquant ici (pdf).

Il s’agirait de mettre en place un revenu de base financé par un impôt proportionnel qui viendrait remplacer le système actuel du RSA, de la prime pour l’emploi et des exonérations de cotisation patronales (réductions Fillon). Il y aurait par ailleurs un revenu de base enfant plus faible – versé dés le premier enfant contrairement aux allocations familiales – qui viendrait remplacer les allocations familiales – ainsi que le quotient familial dont bénéficient les familles les plus riches. Ce revenu de base serait financé par un impôt proportionnel sur l’ensemble des revenus. L’impôt serait individualisé (tout comme le revenu de base) et idéalement prélevé à la source, comme l’est actuellement la CSG.

Par ailleurs, le système public d’assurance chômage, le système de retraite, l’assurance maladie, l’aide pour le logement et les autres prestations particulières sont maintenus tels quels (allocation adulte handicapé, aide personnalisée d’autonomie, etc.) mais leur mode de financement est modifié : le chômage et la retraite – prestations contributives dont le montant dépend de la cotisation – sont financés uniquement par cotisations sur les salaires tandis que l’assurance maladie est universalisée et financée par une CSG assise sur tous les revenus.

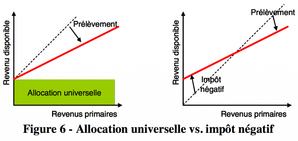

Le financement par un impôt proportionnel donne une réponse aux sceptiques du revenu de base qui demandent souvent « Mais pourquoi le distribue-t-on aussi aux plus riches ? ». Dés lors que l’on considère le couple revenu de base + impôt proportionnel, on se rend compte que celui-ci opère la même distribution que le ferait un impôt qui serait négatif en-dessous d’un seuil de revenu et positif au-dessus, comme le montre le schéma suivant :

Plus le montant du revenu de base est élevé, plus le taux de l’impôt proportionnel qui le finance sera élevé et donc plus la courbe rouge du schéma ci-dessus sera aplatie. Les propositions de montant varient entre les 425 € par adulte et 200 € par enfants proposés par Marc de Basquiat dans sa thèse – proposition sans augmentation du taux net de prélèvement obligatoire moyen – et la proposition de Baptiste Mylondo d’un revenu de base à 750 € par adulte.

Pour plus de détails sur les effets redistributifs de chacune des propositions, voir la rubrique « Quel montant ? ».

Approche B : regarder la part d’autofinancementIl ne s’agit pas tant là d’une autre forme de financement que d’une autre manière d’aborder la question. Il s’agit de regarder le coût de l’ensemble des prestations non-contributives que le revenu de base rendrait obsolètes ainsi que celui de l’ensemble des politiques de subvention à l’emploi qui disparaîtraient avec l’instauration du revenu de base. Cette approche est notamment adoptée par Jean-Marie Monnier et Carlo Vercellone (2006) ou par Baptiste Mylondo (2010).

Ainsi Baptiste Mylondo estime, d’après les chiffres de 2010, que l’on pourrait financer un revenu de base de 200 € par adulte et 60 € par enfant avec le budget des minima sociaux (RSA, Allocation Spécifique de Solidarité), des bourses d’étudiants, des allocations familiales, des aides pour le logement et des différentes politiques de subvention à l’emploi.

Il faudrait alors chercher le complément par d’autres pistes : en augmentant la CSG (proposition de Baptiste Mylondo), en augmentant l’impôt sur le capital, en luttant contre la fraude et l’évasion fiscale, en faisant rentrer le revenu de base dans le revenu fiscal ou en mettant en place une taxe sur les transactions financières (propositions de Jean-Marie Monnier et Carlo Vercellone).

Approche C : La fusion de l’aide sociale, du système de chômage et du système de retraite dans un revenu de base

Il s’agit de la proposition de Jacques Marseille, dont on peut trouver ici un résumé :Proposition de Jacques Marseille

D’autres membres du mouvement défendent un revenu de base issu de la fusion entre le système de chômage, le système de retraite et l’aide sociale en générale (aide pour le logement éventuellement incluse). L’assurance maladie est maintenue telle quelle du fait qu’elle protège contre des risques qui touchent très inégalement la population. Ainsi se substituerait aux cotisations salariales actuelles une TVA d’un montant comparable.

Ce faisant, on estime que l’on pourrait financer un revenu de base autour de 600 € par adulte et 300 € par enfant.

Une telle proposition permet de financer un revenu de base d’un montant supérieur au RSA actuel sans augmenter les taux de prélèvement obligatoire. On pourrait ensuite proposer d’augmenter l’impôt (sur le revenu par exemple) si l’on souhaite financer un revenu de base plus élevé. L’inconvénient réside dans le fait que les retraités sont les grands perdants d’une telle proposition, puisqu’ils verraient leur pension actuelle réduite au niveau du revenu de base, alors que certains d’entre eux ont cotisé toute leur vie pour financer la retraite de la génération précédente. Ainsi une telle proposition n’est pas forcément ressentie comme légitime, et peut en tout cas difficilement être applicable dans l’immédiat. Il faudrait une longue transition pour basculer d’un système de cotisation pour la retraite à un système de revenu de base unique.

Approche D : Transformer la forme de création monétaire

Aujourd’hui, la monnaie est créée par le crédit bancaire : au moment où une banque fait un crédit à une entreprise ou un ménage, elle ne mobilise pas de la monnaie qu’elle a dans ses caisses, elle crée la monnaie qu’elle prête. Elle équilibre ensuite ses comptes grâce aux dépôts bancaires permis par ce nouveau prêt, ou alors en empruntant aux autres banques ou à la banque centrale le montant nécessaire. Au contraire, la monnaie est détruite lorsqu’un emprunteur rembourse son crédit à la banque.

Cette forme de création monétaire a deux inconvénients : elle est inégalitaire et elle accroît les bulles spéculatives et les risques de crise qui peuvent s’ensuivre. Elles est inégalitaire car comme le dit le dicton, « on ne prête qu’aux riches » : on prête plus facilement et avec un taux d’intérêt plus faible à un ménage ayant un gros apport et un revenu conséquent ou à une multinationale qu’à un ménage modeste ou à une PME. Ainsi la forme que prend aujourd’hui la création monétaire bénéficie plus aux riches qu’aux pauvres.

Par ailleurs, cette forme de création monétaire accroit les cycles. En période de croissance, les perspectives de profit sont élevées et incitent de nombreux opérateurs financiers à s’endetter pour investir sur les marchés financiers en utilisant l’effet levier. Le risque est grand alors qu’apparaisse une bulle spéculative : l’augmentation du crédit, qui accroît la masse monétaire, est investie sur le marché des actifs (boursiers ou immobiliers), augmentant ainsi leur valorisation ; ceci incite toujours plus d’opérateurs à s’endetter afin de bénéficier de ces hausses de prix. Ce cycle auto-entretenu conduit à une survalorisation des actifs bien au-dessus de ce que reflètent les fondamentaux économiques. Lorsque les investisseurs se rendent compte que les actifs qu’ils ont acheté sont survalorisés, ils cherchent à les revendre au plus vite, ce qui diminue encore plus le prix de ces actifs conduisant à une spirale déflationniste : c’est l’explosion de la bulle qui débouche sur la crise. Les agents ayant des titres trop dévalorisés en comparaison de leurs dettes préfèrent se désendetter plutôt que de consommer, ce qui accélère le processus dépressif. Et le désendettement est d’autant mois efficace que plus les agents veulent se désendetter, plus ils vendent leurs actifs et plus la valeur de ces actifs chute. Dans ces périodes de reflux du crédit et de hausse des remboursements, la masse monétaire se contracte. C’est ce qu’a montré Irving Fisher dès 1933.

En outre, dans ces périodes de crise, la banque centrale cherche à relancer l’activité en favorisant le crédit par des taux d’intérêt quasi-nuls. Mais les entreprises et les ménages étant trop peu confiants dans l’avenir, peu d’entre eux prennent le risque de s’endetter. Alors, l’essentiel du crédit est utilisé par les banques pour rééquilibrer leur bilan, voire par certains investisseurs pour spéculer sur les marchés : il n’alimente donc pas l’économie réelle.

Le dilemme est alors le suivant : comment permettre une création monétaire nécessaire pour maintenir le dynamisme de l’activité sans qu’elle n’alimente des bulles de crédit. Certains d’entre nous proposent ainsi que la création monétaire, plutôt que de se faire par le crédit, se fasse par la distribution à chaque citoyen d’un revenu de base : un dividende monétaire en somme. De leur côté, les banques n’auraient plus la possibilité de créer de la monnaie par le crédit et ne pourraient prêter que ce que les épargnants auraient placé en dépôt à terme et ce que la Banque centrale accepterait de leur prêter. Un tel système permettrait que la monnaie en circulation soit plus permanente, que son volume soit beaucoup plus stable et maîtrisable par la Banque centrale. En outre, la monnaie étant directement distribuée aux individus qui ont le choix entre la consommer ou l’investir – notamment dans une entreprise personnelle -, elle alimenterait directement l’économie réelle.

Avec une telle proposition, au sein de la zone euro, si l’on prenait l’agrégat M3 comme indicateur de la masse monétaire (c’est-à-dire l’agrégat le plus large) et si l’on propose que 100% de la création monétaire est redistribuée sous forme de revenu de base, on pourrait financer un revenu de base de 150 € par mois par individu de la zone euro (avec le taux de croissance annuel moyen de M3 ces dix dernières années, à savoir 6%). Soulignons que ce montant représente une estimation haute de ce dividende monétaire.

Pour plus d’informations, voir :

Le travail de Gérard Foucher : Manifeste des économistes déterrés

L’article de Stanislas Jourdan : Réinventer le système monétaire par le dividende universel

L’article d’Anatole Kaletsky sur le « quantitative easing por the people » (traduction française)

Approche E : La justice foncière à la Thomas Paine

Pour Thomas Paine (La Justice Agraire, 1795), le revenu de base se justifie comme la redistribution d’un patrimoine naturel commun qui ne saurait être légitimement approprié par une minorité. A l’époque de Thomas Paine, ce patrimoine commun, désignait avant tout la terre, qui avait été largement privatisée par une minorité de propriétaires terriens, particulièrement en Angleterre avec le phénomène des enclosures du XVIe au XVIIe siècle.

Considérons donc la proposition d’un revenu de base comme outil de redistribution de la richesse procurée par le foncier. Il s’agirait donc de taxer la rente foncière, c’est-à-dire de mettre en place un impôt foncier proportionnel au prix du foncier pour financer un revenu de base.

Une telle proposition n’est pas dénuée d’avantages en termes de justice, mais aussi d’efficacité économique. En termes de justice, cela permettrait une redistribution du revenu en défaveur de ceux qui ont eu la chance d’acheter bon marché un bien immobilier ou foncier qui a vu sa valeur augmenter au cours du temps (typiquement, la personne qui achète un logement à Paris) et en faveur de tous ceux qui n’ont pas pu saisir ces opportunités. Mais en termes économiques, en rendant plus coûteux la propriété du foncier dans les zones denses, cela encouragerait les propriétaires à en faire le meilleur usage : louer ou vendre un appartement lorsqu’ils ne l’occupent pas, construire un étage supplémentaire, etc. Ainsi, taxer plus le foncier dans les zones denses réduit la hausse des prix liées aux pratiques de spéculations des investisseurs, car l’impôt payé par ce dernier le dissuade d’attendre la hausse des prix avant de mettre son logement sur le marché.

Une telle proposition implique toutefois une refonte totale de l’impôt foncier, qui serait alors payé à l’échelon nationale alors que pour le moment il finance les collectivités locales. De plus, ça ne peut suffire à financer un revenu de base conséquent.

Approche F : Financement par l’impôt sur le patrimoine

On peut élargir l’idée de l’impôt sur le foncier à l’ensemble du patrimoine des ménages. Ainsi Marc de Basquiat propose une taxe sur l’actif net (TAN), appliqué sur l’ensemble du patrimoine immobilier, mobilier et financier des ménages dont on déduit leurs dettes. Fixé à 1% de l’actif net des ménages au-dessus d’un certain seuil, une telle taxe pourrait rapporter chaque année 80 milliards d’euros (les ménages français détiennent 11.000 milliards d’euros de patrimoine, dont 62 % de patrimoine foncier), soit de quoi financer un revenu de base mensuel d’environ 120 € par adulte et 60 € par enfant. Elle aurait en plus l’avantage d’être très fortement redistributive dans la mesure où les inégalités de patrimoine sont en France beaucoup plus fortes que les inégalités de revenu : les 10% de ménages les plus riches détiennent en 2010 48% de l’ensemble du patrimoine des ménages (source : INSEE).

Approche G : La redistribution de la rente pétrolière

Revenons aux propositions d’un revenu de base lié au partage d’un patrimoine commun, pensée en premier lieu par Thomas Paine concernant la terre. On peut étendre ce raisonnement à d’autres ressources naturelles représentant un bien commun (ressources halieutiques, aquatiques, forêts…), mais plus particulièrement aux ressources hydrocarbures qui procurent une rente très élevée.

Deux Etats pratiquent déjà un revenu de base lié à une rente pétrolière : l’Alaska et l’Iran. En Alaska, il est inscrit dans la Constitution que les ressources hydrocarbures appartiennent aux Alaskiens, si bien que chacun d’entre eux reçoit chaque année un chèque issu de la capitalisation de la rente pétrolière (le montant varie autour de 1.500 $ par an).

En Iran, un revenu de base a été mis en place en 2010 pour remplacer les pratiques de subvention de la nourriture et de l’essence. Une telle mesure est ainsi plus économique (la vente d’essence rapporte plus à l’Etat car elle est vendue à son prix international), plus écologique (un prix de l’essence plus élevé encourage chacun à l’utiliser avec plus de parcimonie) et plus juste socialement (un ménage pauvre sans voiture préfère un revenu de base plutôt que l’essence subventionnée).

Bien entendu, en France on n’a pas de pétrole (…). Mais une telle proposition de redistribution de la rente pétrolière serait un progrès dans des pays où celle-ci est accaparée par une minorité : Birmanie, Nigéria, Algérie, Gabon…

Approche H : Le chèque vert est déjà un revenu de baseLa réduction de nos émissions de CO2 nécessaire pour limiter l’effet de serre passera très probablement par la mise en place d’une taxe carbone. Se posera alors la question de l’utilisation des recettes de cette taxe carbone.

Dans la proposition de loi de 2009, qui a finalement été abandonnée, il était proposé que les recettes de la contribution énergie-climat soient redistribuées à tous les ménages sous forme de chèque vert. Si ce chèque vert est distribué à tous de façon inconditionnelle et individualisée, alors ce sera un revenu de base.

Et de fait, c’est la seule forme de distribution légitime qu’il peut y avoir. En effet, tout comme le droit d’utiliser la terre chez Thomas Paine, le droit à polluer ne saurait être distribué inégalement entre les femmes et les hommes s’il n’y a pas de compensation versée. Ainsi une taxe carbone redistribuée sous forme de chèque vert ne serait qu’une manière juste et efficace de taxer ceux qui polluent le plus et de récompenser ceux qui polluent le moins.

Toutefois, tant que la taxe carbone reste à des taux faibles, on ne saurait y voir une source de financement du revenu de base, mais plutôt une éventuelle source complémentaire.

Crédit image : Certains droits réservés par LendingMemo

Nota : Le Mouvement Français ne se positionne pas quant à ce que serait la meilleure proposition de financement parmi celles existantes

- approche A : l’universalisation et la revalorisation du RSA

- approche B : la part d’autofinancement

- approche C : la fusion du système d’aide sociale, de chômage et de retraite

- approche D : le revenu de base comme modalité alternative de création monétaire

- approche E : la justice foncière à la Thomas Paine

- approche F : financement par impôt sur le patrimoine

- approche G : la redistribution de la rente pétrolière

- approche H : le chèque vert, une forme de revenu de base

Cette proposition s’appuie sur le travail de Marc de Basquiat dont on peut trouver un résumé de la thèse en cliquant ici (pdf).

Il s’agirait de mettre en place un revenu de base financé par un impôt proportionnel qui viendrait remplacer le système actuel du RSA, de la prime pour l’emploi et des exonérations de cotisation patronales (réductions Fillon). Il y aurait par ailleurs un revenu de base enfant plus faible – versé dés le premier enfant contrairement aux allocations familiales – qui viendrait remplacer les allocations familiales – ainsi que le quotient familial dont bénéficient les familles les plus riches. Ce revenu de base serait financé par un impôt proportionnel sur l’ensemble des revenus. L’impôt serait individualisé (tout comme le revenu de base) et idéalement prélevé à la source, comme l’est actuellement la CSG.

Par ailleurs, le système public d’assurance chômage, le système de retraite, l’assurance maladie, l’aide pour le logement et les autres prestations particulières sont maintenus tels quels (allocation adulte handicapé, aide personnalisée d’autonomie, etc.) mais leur mode de financement est modifié : le chômage et la retraite – prestations contributives dont le montant dépend de la cotisation – sont financés uniquement par cotisations sur les salaires tandis que l’assurance maladie est universalisée et financée par une CSG assise sur tous les revenus.

Le financement par un impôt proportionnel donne une réponse aux sceptiques du revenu de base qui demandent souvent « Mais pourquoi le distribue-t-on aussi aux plus riches ? ». Dés lors que l’on considère le couple revenu de base + impôt proportionnel, on se rend compte que celui-ci opère la même distribution que le ferait un impôt qui serait négatif en-dessous d’un seuil de revenu et positif au-dessus, comme le montre le schéma suivant :

Plus le montant du revenu de base est élevé, plus le taux de l’impôt proportionnel qui le finance sera élevé et donc plus la courbe rouge du schéma ci-dessus sera aplatie. Les propositions de montant varient entre les 425 € par adulte et 200 € par enfants proposés par Marc de Basquiat dans sa thèse – proposition sans augmentation du taux net de prélèvement obligatoire moyen – et la proposition de Baptiste Mylondo d’un revenu de base à 750 € par adulte.

Pour plus de détails sur les effets redistributifs de chacune des propositions, voir la rubrique « Quel montant ? ».

Approche B : regarder la part d’autofinancementIl ne s’agit pas tant là d’une autre forme de financement que d’une autre manière d’aborder la question. Il s’agit de regarder le coût de l’ensemble des prestations non-contributives que le revenu de base rendrait obsolètes ainsi que celui de l’ensemble des politiques de subvention à l’emploi qui disparaîtraient avec l’instauration du revenu de base. Cette approche est notamment adoptée par Jean-Marie Monnier et Carlo Vercellone (2006) ou par Baptiste Mylondo (2010).

Ainsi Baptiste Mylondo estime, d’après les chiffres de 2010, que l’on pourrait financer un revenu de base de 200 € par adulte et 60 € par enfant avec le budget des minima sociaux (RSA, Allocation Spécifique de Solidarité), des bourses d’étudiants, des allocations familiales, des aides pour le logement et des différentes politiques de subvention à l’emploi.

Il faudrait alors chercher le complément par d’autres pistes : en augmentant la CSG (proposition de Baptiste Mylondo), en augmentant l’impôt sur le capital, en luttant contre la fraude et l’évasion fiscale, en faisant rentrer le revenu de base dans le revenu fiscal ou en mettant en place une taxe sur les transactions financières (propositions de Jean-Marie Monnier et Carlo Vercellone).

Approche C : La fusion de l’aide sociale, du système de chômage et du système de retraite dans un revenu de base

Il s’agit de la proposition de Jacques Marseille, dont on peut trouver ici un résumé :Proposition de Jacques Marseille

D’autres membres du mouvement défendent un revenu de base issu de la fusion entre le système de chômage, le système de retraite et l’aide sociale en générale (aide pour le logement éventuellement incluse). L’assurance maladie est maintenue telle quelle du fait qu’elle protège contre des risques qui touchent très inégalement la population. Ainsi se substituerait aux cotisations salariales actuelles une TVA d’un montant comparable.

Ce faisant, on estime que l’on pourrait financer un revenu de base autour de 600 € par adulte et 300 € par enfant.

Une telle proposition permet de financer un revenu de base d’un montant supérieur au RSA actuel sans augmenter les taux de prélèvement obligatoire. On pourrait ensuite proposer d’augmenter l’impôt (sur le revenu par exemple) si l’on souhaite financer un revenu de base plus élevé. L’inconvénient réside dans le fait que les retraités sont les grands perdants d’une telle proposition, puisqu’ils verraient leur pension actuelle réduite au niveau du revenu de base, alors que certains d’entre eux ont cotisé toute leur vie pour financer la retraite de la génération précédente. Ainsi une telle proposition n’est pas forcément ressentie comme légitime, et peut en tout cas difficilement être applicable dans l’immédiat. Il faudrait une longue transition pour basculer d’un système de cotisation pour la retraite à un système de revenu de base unique.

Approche D : Transformer la forme de création monétaire

Aujourd’hui, la monnaie est créée par le crédit bancaire : au moment où une banque fait un crédit à une entreprise ou un ménage, elle ne mobilise pas de la monnaie qu’elle a dans ses caisses, elle crée la monnaie qu’elle prête. Elle équilibre ensuite ses comptes grâce aux dépôts bancaires permis par ce nouveau prêt, ou alors en empruntant aux autres banques ou à la banque centrale le montant nécessaire. Au contraire, la monnaie est détruite lorsqu’un emprunteur rembourse son crédit à la banque.

Cette forme de création monétaire a deux inconvénients : elle est inégalitaire et elle accroît les bulles spéculatives et les risques de crise qui peuvent s’ensuivre. Elles est inégalitaire car comme le dit le dicton, « on ne prête qu’aux riches » : on prête plus facilement et avec un taux d’intérêt plus faible à un ménage ayant un gros apport et un revenu conséquent ou à une multinationale qu’à un ménage modeste ou à une PME. Ainsi la forme que prend aujourd’hui la création monétaire bénéficie plus aux riches qu’aux pauvres.

Par ailleurs, cette forme de création monétaire accroit les cycles. En période de croissance, les perspectives de profit sont élevées et incitent de nombreux opérateurs financiers à s’endetter pour investir sur les marchés financiers en utilisant l’effet levier. Le risque est grand alors qu’apparaisse une bulle spéculative : l’augmentation du crédit, qui accroît la masse monétaire, est investie sur le marché des actifs (boursiers ou immobiliers), augmentant ainsi leur valorisation ; ceci incite toujours plus d’opérateurs à s’endetter afin de bénéficier de ces hausses de prix. Ce cycle auto-entretenu conduit à une survalorisation des actifs bien au-dessus de ce que reflètent les fondamentaux économiques. Lorsque les investisseurs se rendent compte que les actifs qu’ils ont acheté sont survalorisés, ils cherchent à les revendre au plus vite, ce qui diminue encore plus le prix de ces actifs conduisant à une spirale déflationniste : c’est l’explosion de la bulle qui débouche sur la crise. Les agents ayant des titres trop dévalorisés en comparaison de leurs dettes préfèrent se désendetter plutôt que de consommer, ce qui accélère le processus dépressif. Et le désendettement est d’autant mois efficace que plus les agents veulent se désendetter, plus ils vendent leurs actifs et plus la valeur de ces actifs chute. Dans ces périodes de reflux du crédit et de hausse des remboursements, la masse monétaire se contracte. C’est ce qu’a montré Irving Fisher dès 1933.

En outre, dans ces périodes de crise, la banque centrale cherche à relancer l’activité en favorisant le crédit par des taux d’intérêt quasi-nuls. Mais les entreprises et les ménages étant trop peu confiants dans l’avenir, peu d’entre eux prennent le risque de s’endetter. Alors, l’essentiel du crédit est utilisé par les banques pour rééquilibrer leur bilan, voire par certains investisseurs pour spéculer sur les marchés : il n’alimente donc pas l’économie réelle.

Le dilemme est alors le suivant : comment permettre une création monétaire nécessaire pour maintenir le dynamisme de l’activité sans qu’elle n’alimente des bulles de crédit. Certains d’entre nous proposent ainsi que la création monétaire, plutôt que de se faire par le crédit, se fasse par la distribution à chaque citoyen d’un revenu de base : un dividende monétaire en somme. De leur côté, les banques n’auraient plus la possibilité de créer de la monnaie par le crédit et ne pourraient prêter que ce que les épargnants auraient placé en dépôt à terme et ce que la Banque centrale accepterait de leur prêter. Un tel système permettrait que la monnaie en circulation soit plus permanente, que son volume soit beaucoup plus stable et maîtrisable par la Banque centrale. En outre, la monnaie étant directement distribuée aux individus qui ont le choix entre la consommer ou l’investir – notamment dans une entreprise personnelle -, elle alimenterait directement l’économie réelle.

Avec une telle proposition, au sein de la zone euro, si l’on prenait l’agrégat M3 comme indicateur de la masse monétaire (c’est-à-dire l’agrégat le plus large) et si l’on propose que 100% de la création monétaire est redistribuée sous forme de revenu de base, on pourrait financer un revenu de base de 150 € par mois par individu de la zone euro (avec le taux de croissance annuel moyen de M3 ces dix dernières années, à savoir 6%). Soulignons que ce montant représente une estimation haute de ce dividende monétaire.

Pour plus d’informations, voir :

Le travail de Gérard Foucher : Manifeste des économistes déterrés

L’article de Stanislas Jourdan : Réinventer le système monétaire par le dividende universel

L’article d’Anatole Kaletsky sur le « quantitative easing por the people » (traduction française)

Approche E : La justice foncière à la Thomas Paine

Pour Thomas Paine (La Justice Agraire, 1795), le revenu de base se justifie comme la redistribution d’un patrimoine naturel commun qui ne saurait être légitimement approprié par une minorité. A l’époque de Thomas Paine, ce patrimoine commun, désignait avant tout la terre, qui avait été largement privatisée par une minorité de propriétaires terriens, particulièrement en Angleterre avec le phénomène des enclosures du XVIe au XVIIe siècle.

Considérons donc la proposition d’un revenu de base comme outil de redistribution de la richesse procurée par le foncier. Il s’agirait donc de taxer la rente foncière, c’est-à-dire de mettre en place un impôt foncier proportionnel au prix du foncier pour financer un revenu de base.

Une telle proposition n’est pas dénuée d’avantages en termes de justice, mais aussi d’efficacité économique. En termes de justice, cela permettrait une redistribution du revenu en défaveur de ceux qui ont eu la chance d’acheter bon marché un bien immobilier ou foncier qui a vu sa valeur augmenter au cours du temps (typiquement, la personne qui achète un logement à Paris) et en faveur de tous ceux qui n’ont pas pu saisir ces opportunités. Mais en termes économiques, en rendant plus coûteux la propriété du foncier dans les zones denses, cela encouragerait les propriétaires à en faire le meilleur usage : louer ou vendre un appartement lorsqu’ils ne l’occupent pas, construire un étage supplémentaire, etc. Ainsi, taxer plus le foncier dans les zones denses réduit la hausse des prix liées aux pratiques de spéculations des investisseurs, car l’impôt payé par ce dernier le dissuade d’attendre la hausse des prix avant de mettre son logement sur le marché.

Une telle proposition implique toutefois une refonte totale de l’impôt foncier, qui serait alors payé à l’échelon nationale alors que pour le moment il finance les collectivités locales. De plus, ça ne peut suffire à financer un revenu de base conséquent.

Approche F : Financement par l’impôt sur le patrimoine

On peut élargir l’idée de l’impôt sur le foncier à l’ensemble du patrimoine des ménages. Ainsi Marc de Basquiat propose une taxe sur l’actif net (TAN), appliqué sur l’ensemble du patrimoine immobilier, mobilier et financier des ménages dont on déduit leurs dettes. Fixé à 1% de l’actif net des ménages au-dessus d’un certain seuil, une telle taxe pourrait rapporter chaque année 80 milliards d’euros (les ménages français détiennent 11.000 milliards d’euros de patrimoine, dont 62 % de patrimoine foncier), soit de quoi financer un revenu de base mensuel d’environ 120 € par adulte et 60 € par enfant. Elle aurait en plus l’avantage d’être très fortement redistributive dans la mesure où les inégalités de patrimoine sont en France beaucoup plus fortes que les inégalités de revenu : les 10% de ménages les plus riches détiennent en 2010 48% de l’ensemble du patrimoine des ménages (source : INSEE).

Approche G : La redistribution de la rente pétrolière

Revenons aux propositions d’un revenu de base lié au partage d’un patrimoine commun, pensée en premier lieu par Thomas Paine concernant la terre. On peut étendre ce raisonnement à d’autres ressources naturelles représentant un bien commun (ressources halieutiques, aquatiques, forêts…), mais plus particulièrement aux ressources hydrocarbures qui procurent une rente très élevée.

Deux Etats pratiquent déjà un revenu de base lié à une rente pétrolière : l’Alaska et l’Iran. En Alaska, il est inscrit dans la Constitution que les ressources hydrocarbures appartiennent aux Alaskiens, si bien que chacun d’entre eux reçoit chaque année un chèque issu de la capitalisation de la rente pétrolière (le montant varie autour de 1.500 $ par an).

En Iran, un revenu de base a été mis en place en 2010 pour remplacer les pratiques de subvention de la nourriture et de l’essence. Une telle mesure est ainsi plus économique (la vente d’essence rapporte plus à l’Etat car elle est vendue à son prix international), plus écologique (un prix de l’essence plus élevé encourage chacun à l’utiliser avec plus de parcimonie) et plus juste socialement (un ménage pauvre sans voiture préfère un revenu de base plutôt que l’essence subventionnée).

Bien entendu, en France on n’a pas de pétrole (…). Mais une telle proposition de redistribution de la rente pétrolière serait un progrès dans des pays où celle-ci est accaparée par une minorité : Birmanie, Nigéria, Algérie, Gabon…

Approche H : Le chèque vert est déjà un revenu de baseLa réduction de nos émissions de CO2 nécessaire pour limiter l’effet de serre passera très probablement par la mise en place d’une taxe carbone. Se posera alors la question de l’utilisation des recettes de cette taxe carbone.

Dans la proposition de loi de 2009, qui a finalement été abandonnée, il était proposé que les recettes de la contribution énergie-climat soient redistribuées à tous les ménages sous forme de chèque vert. Si ce chèque vert est distribué à tous de façon inconditionnelle et individualisée, alors ce sera un revenu de base.

Et de fait, c’est la seule forme de distribution légitime qu’il peut y avoir. En effet, tout comme le droit d’utiliser la terre chez Thomas Paine, le droit à polluer ne saurait être distribué inégalement entre les femmes et les hommes s’il n’y a pas de compensation versée. Ainsi une taxe carbone redistribuée sous forme de chèque vert ne serait qu’une manière juste et efficace de taxer ceux qui polluent le plus et de récompenser ceux qui polluent le moins.

Toutefois, tant que la taxe carbone reste à des taux faibles, on ne saurait y voir une source de financement du revenu de base, mais plutôt une éventuelle source complémentaire.

Crédit image : Certains droits réservés par LendingMemo

RSS Feed

RSS Feed